まずは、あなたの入っている保険の内容を分析してみましょう。

保険証券はお持ちですか?

ご自宅に保険証券はありますか?

※万が一見当たらなければ、至急保険会社に再発行してもらってください。

こちらの写真のような書類です。

この保険証券を見れば、大概のことがわかります。

見るべきポイントを解説してまいりますので、

各ポイントしっかりと見て頂けたらと思います。

どうしても、内容をご自身で見るのが嫌だという方は、

読売ウィークリー06年1月掲載!複雑な保険をビジュアルで解説!

保険料を3〜4割安くするテクニック満載の”保険マンモス”![]() をご確認下さい。

をご確認下さい。

ファイナンシャルプランナーが無料で保険内容を分析してくれて、

お客様の要望に応じて、適切なアドバイザーとなってくれます。

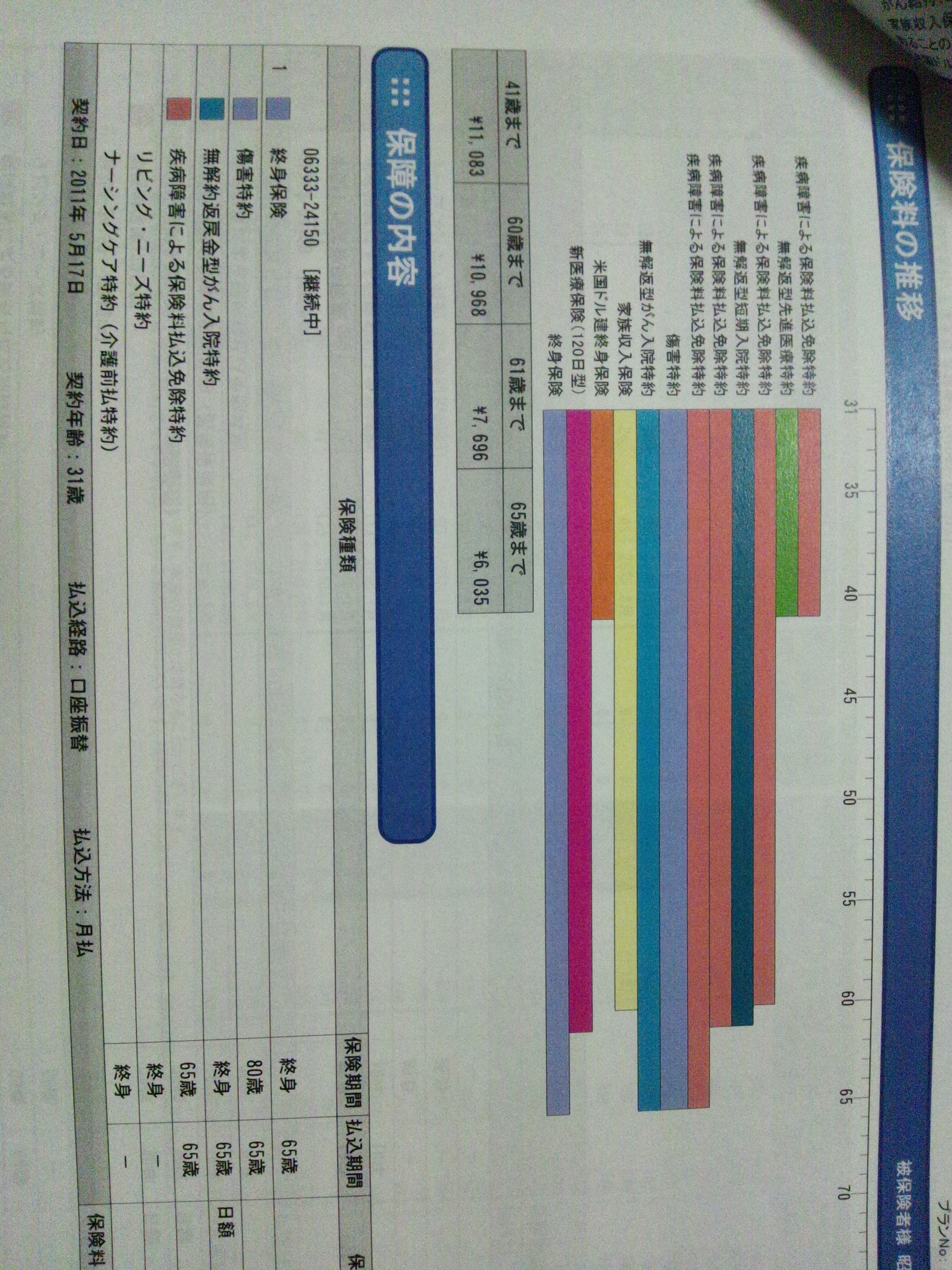

下記のような保険設計書もあるとよりわかりやすいと思います。

さて、見直すポイントです。

これは、大別すると3種類しかありません。

終身保険、定期保険、養老保険です。

どういった場合に、いくら保険金額が支払われるのか。

その期間は、いつからいつまでか。

月々(年額)保険料はいくらで、今後どうなっていくのか。

中途解約した場合、何年目にいくら返戻金があるのか。

まずは、以上をしっかりと分析して下さい。

わかりにくい用語があったら、生命保険の用語集で内容をご確認下さい。

たったこれだけ抑えて置くだけで、随分と生命保険の内容を理解できます。

あとは、それが効果的なのか、どうなのか?

現状と今後の家計を考えた時の、保証内容と保険料のバランスが取れているか?

この点を確認いただけたら、よいかと思います。

これから各記事で解説してまいりますが、

まずは大きな流れをご理解いただけたらと思います。

まず、保険は保証内容が第一義です。

万が一のことが起こった際に必要な保証を確保することが重要です。

でも、支払うことができる金額が限られてきます。

そこで、保険の種類と保証内容を評価して予算に合わせて保険を選ぶわけです。

目先にお金が必要な方や、大きな保証が必要だけれど、

多く保険料を支払えないような方は、定期保険がよいでしょう。

一方で、保険料として払ったぶんは最低返ってきて欲しい方や、

大きな保証金額は必要ないという方、貯金代わりに使いたい方は、

終身保険や養老保険がよいと思います。

あとは、それぞれの保険会社が特徴ある商品に仕上げていますので、

さまざまな会社を取捨選択して、もっとも適切な保険の組み合わせを作っていただきたいと思います。

保険の見直しは、無料でファイナンシャルプランナーに相談することが可能です。

読売ウィークリー06年1月掲載!複雑な保険をビジュアルで解説!

保険料を3〜4割安くするテクニック満載の”保険マンモス”![]()

専門家が無料でアドバイスしてくれ、しつこい勧誘は一切ありません。

もっとも信頼できる無料の保険相談会社の一社です。

まずは、あなたの入っている保険の内容を分析してみましょう。関連ページ

- 生命保険は3つの種類の組み合わせで出来ている。

- 生命保険は、いろいろな商品が販売されておりすごく難しいというイメージを抱きがちですが、実は保険の種類という観点から考えると、生命保険は3つの種類しかりません。なので、一軒多様にみえますが、実はすべてこの3種類のどれかなのか、いずれかの組み合わせでしかないのです。それぞれの特徴を解説していきます。